오늘은 주택 담보 대출에 대해 여러 가지 이야기를 하고 싶습니다. 특히 앞서 4월부터 지금까지 보통의 빅스탑으로 불리는 0.05%포인트 이상의 금리 인상이 이어져 왔습니다. 이어서 최근 6억원 정도의 부동산과 관련된 거래도 끊기고, 거래절벽이라는 말까지 보도방송이나 방송 등에서도 쉽게 들려오는 현상을 알고 계실 텐데요. 또 긴축재정을 시행하는 시기에 부동산 문제까지 마주하게 되면 부담이 가중돼 생기기 때문에 투기과열지구 15억 초과 주택에 관한 주택담보대출 금지 조치 폐지, 그리고 규제지역 추가와 해제를 고려한다는 보도자료도 확인되고 있는 상황입니다. 오늘은 주택 담보 대출에 대해 여러 가지 이야기를 하고 싶습니다. 특히 앞서 4월부터 지금까지 보통의 빅스탑으로 불리는 0.05%포인트 이상의 금리 인상이 이어져 왔습니다. 이어서 최근 6억원 정도의 부동산과 관련된 거래도 끊기고, 거래절벽이라는 말까지 보도방송이나 방송 등에서도 쉽게 들려오는 현상을 알고 계실 텐데요. 또 긴축재정을 시행하는 시기에 부동산 문제까지 마주하게 되면 부담이 가중돼 생기기 때문에 투기과열지구 15억 초과 주택에 관한 주택담보대출 금지 조치 폐지, 그리고 규제지역 추가와 해제를 고려한다는 보도자료도 확인되고 있는 상황입니다.

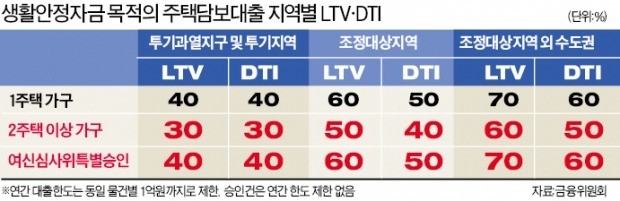

기본적으로 주택담보대출은 가계대출과 사업자금대출로 양분화되어 있으며, 가계자금 중 주택구입자금과 생활안정자금으로 세분화되어 있습니다. 구매자금이란 아시다시피 주택 등을 구입하기 위한 목적의 자금 대출을 이야기하고, 생활안정자금은 앞의 내용을 제외한 것이 여기에 들어갑니다. 즉 상환 후 대출을 받는 갈아타기나 추가로 2주택자 주택담보대출을 받는 후순위 전세보증금을 반환하기 위한 전세퇴거자금대출도 생활안정자금으로 들어갑니다. 워낙 부동산 거래가 적은 현 시기에는 대부분 주택담보대출은 생활안정자금이나 사업자금 등 목돈 마련이 대상이 되는 추세입니다. 기본적으로 주택담보대출은 가계대출과 사업자금대출로 양분화되어 있으며, 가계자금 중 주택구입자금과 생활안정자금으로 세분화되어 있습니다. 구매자금이란 아시다시피 주택 등을 구입하기 위한 목적의 자금 대출을 이야기하고, 생활안정자금은 앞의 내용을 제외한 것이 여기에 들어갑니다. 즉 상환 후 대출을 받는 갈아타기나 추가로 2주택자 주택담보대출을 받는 후순위 전세보증금을 반환하기 위한 전세퇴거자금대출도 생활안정자금으로 들어갑니다. 워낙 부동산 거래가 적은 현 시기에는 대부분 주택담보대출은 생활안정자금이나 사업자금 등 목돈 마련이 대상이 되는 추세입니다.

이렇게 일단 생활자금이 급한 이용자나 주택 구매가 아니라 사업자금 등 목돈을 융통하고자 하는 경우에는 신용 2주택자의 주택담보대출 상품보다는 주택담보대출을 선택해야 하는 것이 좋습니다. 주택담보대출 측면에서도 생활안정자금 쪽은 갭투자나 다주택자의 주택거래를 금하기 때문에 지금도 다양하게 법적 조치가 확대되고 있고, 그중 전세금반환대출이라 불리는 전세퇴거자금에는 더 많은 규제가 강화되고 있습니다. 복잡한 규제를 하나하나 따져보는 것 자체도 어려운데 대출 진행 중인 금융권을 찾아보는 것 또한 쉽지 않아 문제가 됩니다. 이렇게 일단 생활자금이 급한 이용자나 주택 구매가 아니라 사업자금 등 목돈을 융통하고자 하는 경우에는 신용 2주택자의 주택담보대출 상품보다는 주택담보대출을 선택해야 하는 것이 좋습니다. 주택담보대출 측면에서도 생활안정자금 쪽은 갭투자나 다주택자의 주택거래를 금하기 때문에 지금도 다양하게 법적 조치가 확대되고 있고, 그중 전세금반환대출이라 불리는 전세퇴거자금에는 더 많은 규제가 강화되고 있습니다. 복잡한 규제를 하나하나 따져보는 것 자체도 어려운데 대출 진행 중인 금융권을 찾아보는 것 또한 쉽지 않아 문제가 됩니다.

인기글

![[시리즈-식자재 도감] ④완숙 토마토와 찰토마토는 무슨 차이일까? 대과형 토마토 A부터 Z까지!](https://partner.yogiyo.co.kr/upload/2022/12/1670392889_37a9f3790d5106a0eba4.jpg "[시리즈-식자재 도감] ④완숙 토마토와 찰토마토는 무슨 차이일까? 대과형 토마토 A부터 Z까지!")

")

하지만 이렇게 힘든 경우에도 대출 전문가를 이용하면 많은 2주택자 주택담보대출회사를 한꺼번에 조회해 적합한 곳을 찾을 수 있고, 가장 좋은 이율 등의 조건을 가지고 있음을 서로 비교해보는 특별함을 잡을 수 있습니다. 대개 현재의 주택담보대출이나 부동산 규제의 경우 가계 자금으로만 제한되어 있는데요. 여기에 포함되지 않는 사업자대출은 대출받은 3개월 후 사업용도가 아닌 달리 사용하지 않았다는 증빙서류가 있는 경우 LTV에 규제가 없습니다. 하지만 이렇게 힘든 경우에도 대출 전문가를 이용하면 많은 2주택자 주택담보대출회사를 한꺼번에 조회해 적합한 곳을 찾을 수 있고, 가장 좋은 이율 등의 조건을 가지고 있음을 서로 비교해보는 특별함을 잡을 수 있습니다. 대개 현재의 주택담보대출이나 부동산 규제의 경우 가계 자금으로만 제한되어 있는데요. 여기에 포함되지 않는 사업자대출은 대출받은 3개월 후 사업용도가 아닌 달리 사용하지 않았다는 증빙서류가 있는 경우 LTV에 규제가 없습니다.

때문에 주택을 보유한 사업자의 경우 주택담보대출을 일으키려는 금융회사가 지정한 LTV와 DTI 한도까지 갈아탈 뿐만 아니라 후순위까지도 구애받지 않고 할 수 있기 때문에 대출 한도 면에서는 비교적 융통성이 있습니다. 이렇게 한도 측면에서 여유가 있기 때문에 좀 더 금리 쪽을 면밀히 살펴봐야겠지만 대출 전문가의 경험이 함께라면 전체가 금융사를 대상으로 최적의 2주택자 주택담보대출 상황을 파악할 수 있습니다. 게다가 생활자금이나 사업자금의 모든 갈아타기나 후순위는 제1금융권 일반은행이 아니라 보험사나 여신금융사, 캐피탈처럼 제2금융권이나 법인 대부업체의 P2P금융으로 이뤄지기 때문에 잘 모르는 분야라면 쉽게 확인하기 어려운 부분이 있을 수밖에 없습니다. 때문에 주택을 보유한 사업자의 경우 주택담보대출을 일으키려는 금융회사가 지정한 LTV와 DTI 한도까지 갈아탈 뿐만 아니라 후순위까지도 구애받지 않고 할 수 있기 때문에 대출 한도 면에서는 비교적 융통성이 있습니다. 이렇게 한도 측면에서 여유가 있기 때문에 좀 더 금리 쪽을 면밀히 살펴봐야겠지만 대출 전문가의 경험이 함께라면 전체가 금융사를 대상으로 최적의 2주택자 주택담보대출 상황을 파악할 수 있습니다. 게다가 생활자금이나 사업자금의 모든 갈아타기나 후순위는 제1금융권 일반은행이 아니라 보험사나 여신금융사, 캐피탈처럼 제2금융권이나 법인 대부업체의 P2P금융으로 이뤄지기 때문에 잘 모르는 분야라면 쉽게 확인하기 어려운 부분이 있을 수밖에 없습니다.

또 구매자금에 후순위를 실행하고자 한다면 선순위 LTV와 후순위 금리, 한도까지 확인해보고 그 안에서 좋은 방법으로 시행할 준비와 함께 대출사의 조건 비교도 필요하기 때문에 전문가의 노하우가 더해지면 좋습니다. 지금은 주택담보대출을 받으려는 상담부터 매우 쉬워졌고, 가게에 가지 않아도 직접 통화나 카카오톡 및 문자를 통해 신속하게 알아볼 수 있어서 좋은데요. 편리한 전문상담을 받은 후 저의 경우 진행 가능한 최적의 금융대출과 2주택자 주택담보대출 한도와 금리 상황을 편리하게 알 수 있는 방안을 알려드립니다. 또 구매자금에 후순위를 실행하고자 한다면 선순위 LTV와 후순위 금리, 한도까지 확인해보고 그 안에서 좋은 방법으로 시행할 준비와 함께 대출사의 조건 비교도 필요하기 때문에 전문가의 노하우가 더해지면 좋습니다. 지금은 주택담보대출을 받으려는 상담부터 매우 쉬워졌고, 가게에 가지 않아도 직접 통화나 카카오톡 및 문자를 통해 신속하게 알아볼 수 있어서 좋은데요. 편리한 전문상담을 받은 후 저의 경우 진행 가능한 최적의 금융대출과 2주택자 주택담보대출 한도와 금리 상황을 편리하게 알 수 있는 방안을 알려드립니다.